Financial Strategy3.固定価格買取制度をベースとした安定的キャッシュフロー並びに堅固な財務戦略

太陽光発電設備等の事業収支の特性について

長期的かつ安定的な事業収支の予測が可能

| ● |

本投資法人が投資する太陽光発電設備は、固定価格買取制度により調達価格及び期間が確定している上、保有資産及び取得予定資産については、仮に実際の発電量が発電量予測値を大幅に下回った場合においても、基本賃料を確保できる仕組みとしているため、賃料収入の下落には一定の限度があると、本投資法人は考えています

|

| ● |

費用項目も固定的な費用が大部分を占めることから、長期的かつ安定的な事業収支の予測を立てることが可能であると、本投資法人は考えています |

| ● |

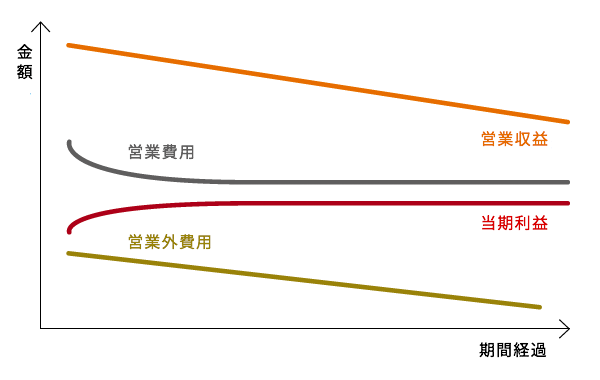

具体的には、本投資法人の資産を一時に取得し、その後追加的な資産の組入れ又は売却を行わないとの前提を置いた場合、固定価格買取期間中における本投資法人の営業収益、営業費用及び営業外費用の期間経過に伴う推移は、一定の仮定及び前提に基づく計算上、概ね以下に記載するような特性を有し、結果として、本投資法人の当期利益は、固定価格買取期間中は中長期にわたり緩やかに上昇していく傾向があると、本投資法人は考えています(注1) |

| • |

営業収益は、一定のパネル劣化率を織り込んだ発電量予測値(P50)の発電量が生じることを前提として、中長期的に漸減(注2) |

| • |

営業費用は、償却資産税納付額(定率法による申告を前提とする)を中心に中長期にわたり漸減(償却資産税納付額以外の修繕費を含む賃貸事業費用及び投資法人の維持管理費用は一定額を前提とする(注3)) |

| • |

営業外費用は、投資法人が行う借入れについて期中の元本弁済(約定弁済)が行われ、かつ、一定程度金利を固定化することを前提とした場合、元本の分割返済による借入残高の減少に応じた支払利息の減少を反映して、中長期にわたり漸減(注4) |

固定価格買取期間中の太陽光発電設備の事業収支の特性のイメージ図

| (注1) |

一定の仮定及び数値に基づき想定される営業収益、営業費用及び営業外費用の期間経過に伴う推移を前提として計算上の傾向を記載しています。仮定又は前提とした一定の事実が実際に実現することを保証又は約束するものではなく、当該一定の事実が想定から乖離した場合には、本投資法人の実際の当期利益の推移が上記傾向とは大幅に異なる可能性があります。 |

| (注2) |

実際の発電量が発電量予測値(P50)となることを保証又は約束するものではなく、実際の発電量が発電量予測値を下回った場合には、営業収益が想定よりも減少する可能性があります。また、パネルの劣化が想定以上に早期に進んだ場合にも、営業収益が想定よりも減少する可能性があります。 |

| (注3) |

自然災害等により太陽光発電設備に損傷が生じた場合、太陽光発電設備の劣化が想定以上に早期に進んだ場合等には、特定の営業期間において大規模な修繕を行う必要が生じ、これにより営業費用が増加する可能性があります。 |

| (注4) |

期中の元本弁済(約定弁済)及び金利の固定化を保証又は約束するものではなく、これらを実施しない場合には、支払利息が増加し、営業外費用が増加する可能性もあります。 |

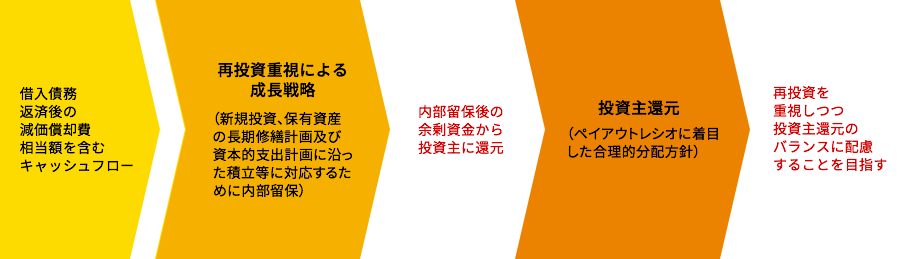

減価償却費相当額からの再投資重視による成長戦略

減価償却費相当額の活用による再投資重視による成長戦略

| ● |

本投資法人が投資対象とする再エネ発電設備は、その大部分が償却資産となるため、会計上の利益とキャッシュフローとの間の差異が大きくなるものと、本投資法人は考えています |

| ● |

本投資法人は、当該差異から生じる余剰資金の効率性を可能な限り高めることを目的として、本投資法人の借入債務返済後の減価償却費相当額を含むキャッシュフローを、再投資(投資対象資産の取得計画に沿った新規投資、運用資産の価値の維持・向上に向けて必要となる長期修繕計画及び資本的支出計画に沿った積立等)に対応するために妥当と考える範囲で内部留保することとし、基本的に、内部留保後の余剰資金から投資主に還元することを目標に掲げています |

堅固な財務戦略

基本方針

本投資法人の安定収益の確保及び運用資産の着実な成長を目的として、計画的かつ機動的な財務戦略を立案し実行します